2025. év végén új rendelet jelent meg a transzferár-nyilvántartásról és a transzferár-adatszolgáltatásról, és ez számos ponton módosítja, pontosítja a korábbi előírásokat. Az új rendeletet a 2026. adóévtől kell alkalmazni. Ennek kapcsán konzultációval egybekötött tanácsadást szervez a BOKIK 2026. február 9-én, hétfőn 10 órától. A cél, hogy a vállalatok megismerjék az új transzferár-előírásokat, valamint az AI által nyújtott lehetőségeket, könnyítéseket.

Az MKIK összeállította az adóváltozásokról szóló vállalkozói tájékoztatót. A cél az, hogy a kamara átlátható, érthető formában mutassa be az új szabályokat, rámutatva arra, miként változnak a vállalkozások kötelezettségei, mely területeken kínálkozik lehetőség tehercsökkentésre, és hogyan készülhetnek fel a gyakorlatban.

Július 1-től senki nem dolgozhat többet évente 120 napnál idénymunkában és alkalmi munkában. Érdemes felkészülni a változásra, még akkor is, ha idén nem kell arányosítani, vagyis a teljes évre járó kerettel, a 120 nappal lehet számolni a július 1. és december 31. közötti időszakban.

A Nemzeti Adó- és Vámhivatal (NAV) honlapján elindult az eNYUGTA-aloldal, ahol a hivatal minden fontos információt közzétesz a július 1-jén induló e-pénztárgép-rendszerről. Az adóhivatal a jogszabályoknak megfelelő működés mellett szigorúan ellenőrzi az e-nyugta kiállításának és nyugtatárba küldésének folyamatát, illetve azt is, hogy semmiképp ne lehessen kijátszani vele az adóügyi előírásokat.

Online szakmai napot tart április 7-én 10 óra és 12 óra között a Menedzser Praxis Szakkiadó és Gazdasági Tanácsadó Kft., amelynek témája a 2025. évi átalányadózás lesz. Az átalányadózás szabályozásának van néhány része, amelyre kiemelt figyelmet kell fordítani, mint például az Szja törvény, a szocho és a járulék szabályok. A szakmai napon való részvétel ingyenes, de regisztrációhoz kötött.

A Nemzeti Adó- és Vámhivatal (NAV) legfrissebb sajtóközleménye tájékoztat arról, hogy néhány kattintással elérhető a NAV Ügyfélportál foglalkoztatási szolgáltatása. Az ügyfélportálon könnyen és gyorsan elérhetők a foglalkoztatási adatok, ellenőrizhetőek az aktuális jogviszonyadatok, illetve listázhatóak a már lezárt foglalkoztatások is. Ez a szolgáltatás hasznos lehet a könyvelők számára is, hiszen az ÜPO-n azonnal le lehet kérdezni az ügyfelek foglalkoztatási paramétereit.

A 2025-ös Áfa szabályok kulcsfontosságú változásaival kapcsolatos online szakmai napot szervez a Menedzser Praxis Szakkiadó és Gazdasági Tanácsadó Kft. március 26-án. A fő témák az alanyi mentesség és a nyugta-, e-nyugta szabályokkal kapcsolatos legújabb jogszabályi változások lesznek. A részvétel ingyenes, de regisztrációhoz kötött.

- belföld

- adó

- rendezvény

- 2025. február 18.

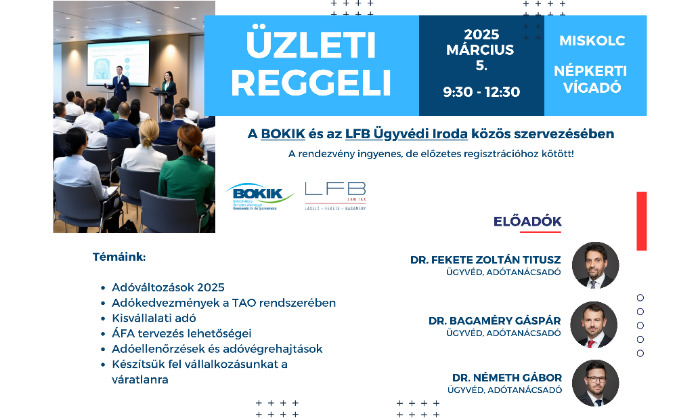

Üzleti reggelire várja az érdeklődőket a BOKIK március 5-én, szerdán 9 óra 30-ra a Népkerti Vigadóba. A rendezvényen az LFB Ügyvédi Iroda szakemberei tartanak előadást a következő témákban: 2025. évi adóváltozások; Adókedvezmények a TAO rendszerében; Kisvállalati adó; Áfa Tervezés lehetőségei; Adóellenőrzések és adóvégrehajtások; Készítsük fel vállalkozásunkat a váratlanra.